Projektien budjetointi ja taloudenseuranta on Kareliassa toteutettu viime vuodet Reportronic-projektinhallintajärjestelmässä. Projektikohtaiset budjetit syötetään Reportroniciin rahoituspäätöksen mukaisesti rahoittajan raportointijärjestelmiä vastaavalla tasolla, joka on kirjanpidon tilikarttaa karkeampi taso. Reportronicissa toteutettu taloudenseuranta palvelee maksatushakemusten ja talousraportoinnin tekemistä rahoittajalle sekä talouden seurantaa rahoittajan vaatimalla tasolla.

Lähtökohtana tarve tarkemmalle seurannalle

Taloushallinnonjärjestelmiin projekteja ei ole aikaisemmin budjetoitu projektitasolla, vaan kokonaisuuksina: Tutkimus- ja kehittämisprojektit (TKI) yhtenä kokonaisuutena ja palveluliiketoiminnan projektit omana kokonaisuutenaan. Tämän vuoksi taloutta ei ole pystytty seuraamaan projektikohtaisesti taloushallinnon raportointijärjestelmissä Tanessa (Talousarvio netissä) ja Jorassa (Johdon raportointi).

TKI-projektien tuloslaskelman kulubudjetti vuodelle 2023 on 5,1 M€ ja investointibudjetti 0,6 M€. TKI:n osuus koko Karelian tuloslaskelman kulubudjetista (32,6 M€) on 15,5 % ja investoinneista (1,6 M€) 37,8 %. Koska TKI:n kulujen osuus on merkittävä ja kulujen perusteella toteutuva ulkoinen rahoitus vaikuttaa perusrahoitukseen, on projektien talouden seuranta ja ennakointi erityisen tärkeää sekä projektipäälliköille että talousjohdolle. Talousjohto onkin asettanut tavoitteeksi, että taloutta tulee pystyä seuraamaan riittävän tarkalla tasolla verrattuna budjettiin suoraan taloushallinnon raportointijärjestelmistä. Tämän tavoitteen saavuttamiseksi projektien budjetointi on tehty 1.1.2023 alkaen Budjetointi-ohjelmassa.

Muutokset projektien budjetointiin

Haasteena projektien budjetoinnissa oli kulu- ja tuottoryhmien purkaminen tilitasolle. Ratkaisuksi keksimme ns. muuntoexcelin: jotta rahoittajan hyväksymä budjetti pystyttäisiin muuntamaan kirjanpidon tilikarttaa vastaavaksi, laadimme Excel-taulukon, jolla muunto tehtiin. Projektin käytössä olevat yleiskustannukset budjetoitiin erilliselle kustannuspaikalle (2055) ja projektin suorat kustannukset omalle alakohtaiselle TKI-kustannuspaikalleen. Näiltä osin toteumat on jo kirjattu eriytettynä, joten jatkossa budjetti ja toteuma kohtaavat toisensa. Samalla toteutettiin merkittävä uudistus eriyttämällä 26 % projektien rahoituksesta Karelian yleiskustannuksiin, joita ovat esim. vuokrat, sähkö-, puhelin- ja postikulut. Yleiskustannusten osuus budjetoitiin uudelle, erilliselle kustannuspaikalle, jonka budjetti ei siis ole projektin käytettävissä.

Ohjeistusta ja klinikoita projektipäälliköille

Projektin budjetointi ja taloudenseuranta ovat projektipäällikön tehtäviä. Budjetointi ennestään tuntemattomaan ohjelmaan ja lisäksi kirjanpidon tilitasolla, oli iso muutos. Taloushallinnossa ja TKI-palveluissa haasteet tiedostettiin, ja projektipäälliköitä haluttiin tukea mahdollisimman hyvin. Järjestimme projektipäälliköille budjetointikoulutuksia, laadimme Budjetointi-ohjelman käytöstä ohjeet ja järjestimme budjettiklinikoita. Klinikat olivat avoimia tilaisuuksia, joihin projektipäälliköt saivat tulla silloin, kun se heille itselleen parhaiten sopi. Klinikoilla budjetin laadinta toteutettiin siten, että ensin projektipäällikkö ja taloushallinnon asiantuntijat yhdessä muunsivat Reportronicissa olevan seuraavan vuoden budjetin tilitasolle exceliin. Tämän jälkeen projektipäällikkö siirtyi Budjetointi-ohjelman osaajien luokse tallentamaan summat budjetointijärjestelmään. Tarvittaessa projektipäälliköt saivat tukea TKI-palveluista, jotka myös olivat klinikoilla mukana. Tällä tavoin projektien budjetit saatiin järjestelmään sujuvasti yhdellä ”istunnolla”.

Budjetointiklinikoilla ja niiden jälkeen saimme budjetointimuutoksesta sekä kritiikkiä että kiitosta. Budjetointiohjelma oli projektipäälliköille uusi ohjelma eikä siis ollut ihme, että kuulimme kommentteja, kuten ”Taasko uusi ohjelma opeteltavaksi”. Kysymys ”Miksi tämä tehdään”, nousi myös monta kertaa esille. Kun selitimme talousjohdon tavoitteet taloushallinnon raportointijärjestelmien tehokkaasta hyödyntämisestä ja näytimme demon, miten projektin budjetti on tilitasolla nähtävissä esimerkiksi Tanesta, kommentit vaihtuivatkin suurelta osin positiivisiksi. Kommentti ”Tuntuu järkevältä, että kun laskut pitää tiliöidä tilitasolla, niin budjettiakin seurataan samalla tasolla”, johtunee siitä, että on voinut olla vaikea hahmottaa, mitä kuluja sisältyy rahoittajan määrittelemiin kuluryhmiin. Myöhemmin kuulimme positiivista palautetta myös muutoksen läpiviemisestä: ”Kaikki muutokset tulisi toteuttaa yhtä hallitusti”.

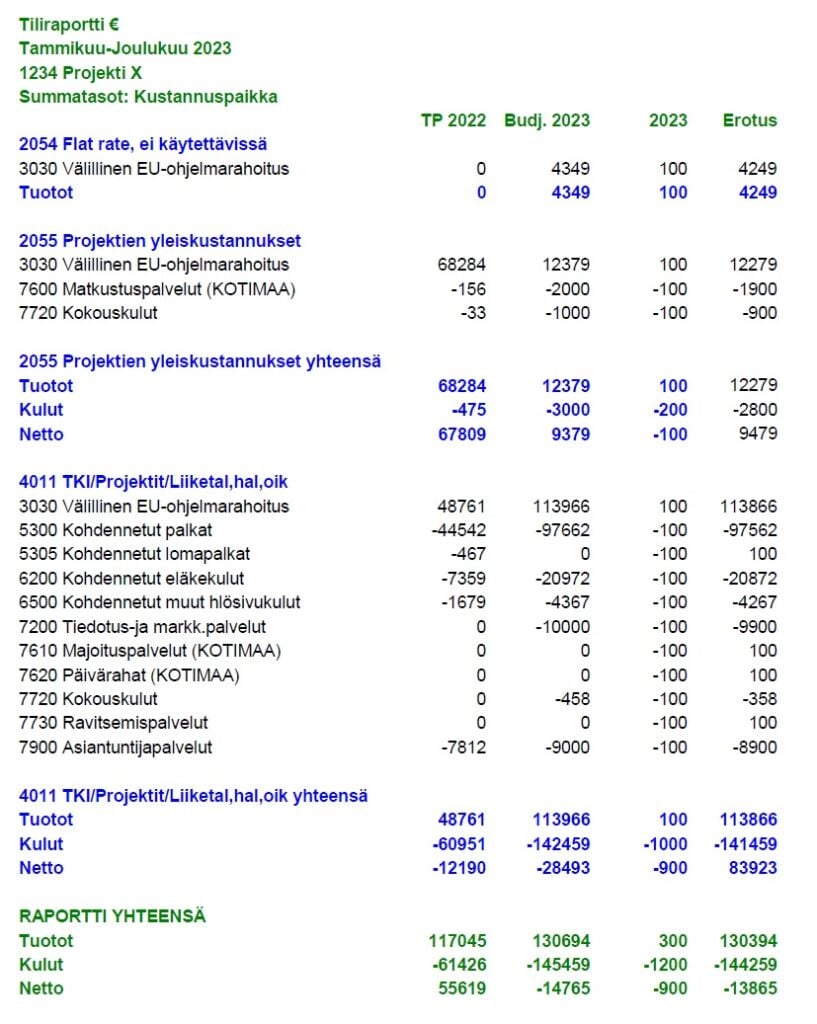

Esimerkki seurantaraportista

Vuoden 2023 Tane avautuu tammikuun puolella, joten teimme demoversion Exceliä hyödyntäen Projekti X:n seurantanäkymästä. Toteumasarakkeeseen merkitsimme vuodelle 2023 kaikille tileille 100 euroa, jotta sarake erottuu ja luvut ovat helposti laskettavissa. Tane-raportoinnista järjestetään projektipäälliköille koulutusta kevään 2023 aikana.

Budjetointiprosessin kehittäminen jatkuu

Saimme tästä ensimmäisestä budjetointikerrasta hyvää tietoa, mikä prosessissa toimi ja mitä kannattaa vielä kehittää. Budjetointiklinikat olivat tehokkaita, joten niitä kannattaa varmasti järjestää myös seuraavilla kerroilla. Budjetointiohjelmasta tarvitaan todennäköisesti vuosittain kertausta, koska ohjelmaa yleensä käytetään vain kerran vuodessa ja käyttöohjeet on hyvä kerrata. Tällä ensimmäisellä kerralla ”oikaisimme” hivenen rahoittajan tuotto- ja kuluryhmätasoisen budjetin muuntamisessa tilitasolle. Esimerkiksi matkakulut budjetoitiin järjestelmään yhdelle matkakulutilille. Jatkossa voidaan pohtia, tarvitaanko tarkempaa budjetointia vai riittääkö nyt valittu taso. Sekä budjetoinnin että budjetointiprosessin kehittämiseen saamme varmasti näkemystä, kunhan seurantaa toteutetaan vuonna 2023.

Kirjoittajat:

Anneli Liukkonen, laskentapäällikkö, Karelia-ammattikorkeakoulu

Emmi Sikanen, taloushallinnon asiantuntija, Karelia-ammattikorkeakoulu